国産チェーンメーカーの団体である日本貴金属製鎖工業組合(以下JPC)が、2009年度の組合員の地金使用状況と売上高を報告した。

K24地金の使用状況は5,778kg(前年比72.8%)でうちWGは1,970kg(同59.3%)、Pt地金は3,176kg(同121.3%)。売上高は501億円(同85.1%)。

プラチナ相場が下がったために、代替品として使用されてきたホワイトゴールドの使用量大幅に減少。逆にプラチナは喜平チェーン人気などで増加となった。

JPCの報告をもとに、国産チェーンと輸入ジュエリーの19年間(91~09年)の推移を比較してみた。ここでいう輸入ジュエリーとは、チェーンだけでなくあらゆるアイテムを指し、ブランドの商品など宝石がセットされたジュエリーも含んでいる。また日本の企業が海外生産した分も含まれている。

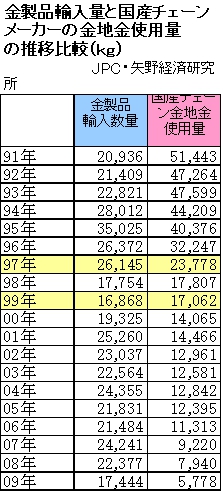

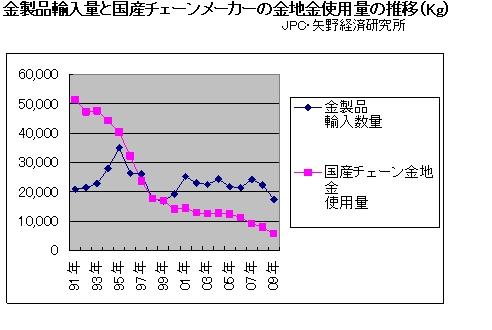

金製品の輸入量は95年のピークを除けば、2,000kg台で一定している。ところが、国産チェーンの金地金使用量は19年の間に5分の1以下にまで減少。97年に輸入ジュエリーと国産チェーンの量が逆転していることがわかる。

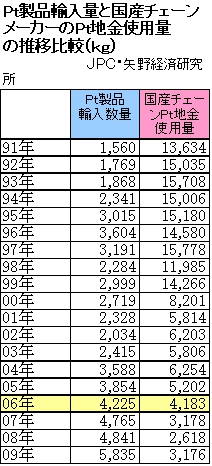

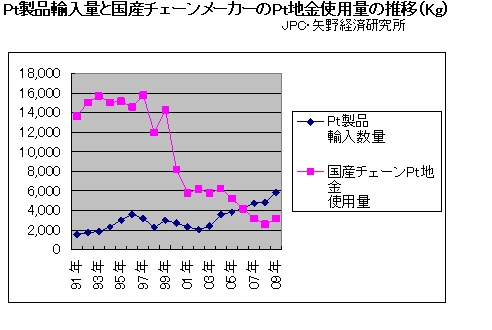

プラチナは高額なマリッジリングを中心に、輸入製品がジリジリと量を伸ばしてきた。国産チェーンメーカーはミレニアム特需の恩恵を受けず、01年は99年からみるとほぼ半減している。

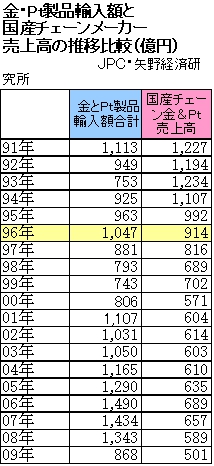

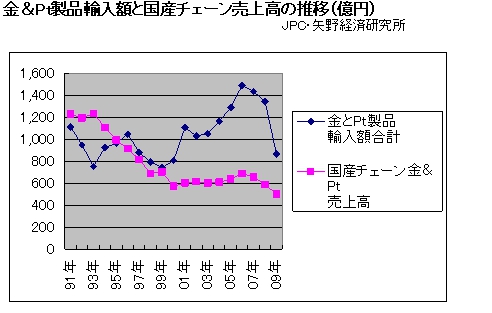

金とPtを合わせた製品輸入金額とJPC国産チェーンメーカー売上高を比較すると、96年にはすでに金額で逆転している。製品輸入額が上昇傾向にあるのに対して、JPC売上高は長期低落・横ばい気味である。

海外からの輸入製品はユーロ高などもあって付加価値が高くなったのに引き換え、国産チェーンメーカーは低価格志向に向かった結果が反映されている。

右肩下がりの日本のジュエリー市場のグラフは、もはやお馴染みになってしまったようだ。2010年以降はV字回復とは言わないまでも、谷の底からなだらかな昇り坂の上の雲を眺めるような明るい話題を期待したいものだ。

*参考

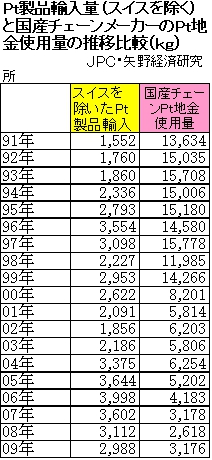

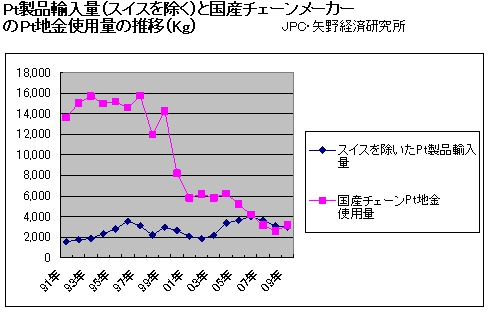

2007年以降のスイスからのPt製品輸入はジュエリー以外が含まれている可能性が大きいので、参考までにスイス分を除いた表とグラフを掲示しておく。