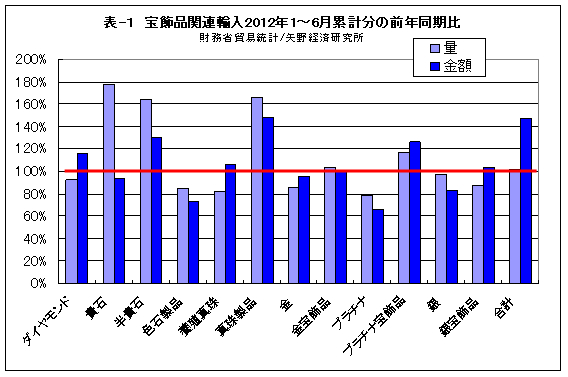

2012年上半期の宝飾品関連の累計輸入状況は、前年に比べると量で1.4%増加、金額で47.3%の増加で、昨年に比べて円高傾向にもかかわらず、全般的に宝飾品素材が値上がりしている。(表1)

輸入量ではダイヤモンド、真珠、金、プラチナなど主要な素材が昨年に比べて減少し、貴石、半貴石、色石製品は増加している。ダイヤモンドを例に挙げてその理由を考えてみよう。

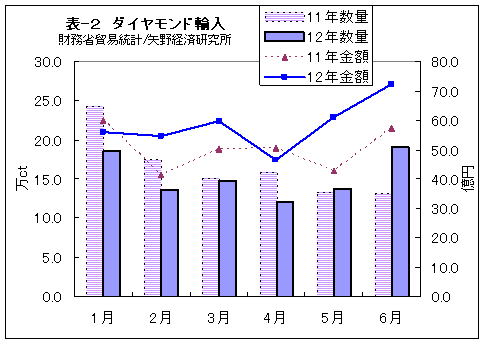

ダイヤモンド輸入の2012年上半期(1月~6月)の累計は、重量91万8,972ct(同92.1%)、金額349億8,185万9千円(同115.7%)と、2割以上高くなっている。(表2)

昨年同期を振り返ってみると、2011年の1月・2月のダイヤモンド輸入量の多さは、低迷していたジュエリー販売回復の兆しに対して、メーカーの期待が大きかったことを物語る。この傾向は婚約指輪の「絆」需要を見込んで震災後も続いたが、ペースを狂わせたのが海外のダイヤモンド相場高だ。

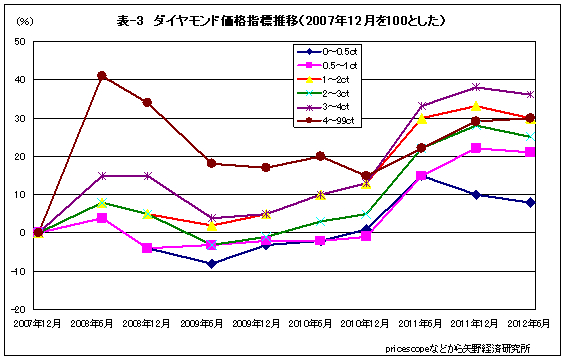

表3の「ダイヤモンド価格指標推移」グラフを見ると、10年年末から11年6月にかけてどの大きさの石も急上昇している。この傾向は8月ピークにやや鈍化するが、0.5ct以下の石以外は高止まりしたままだ。

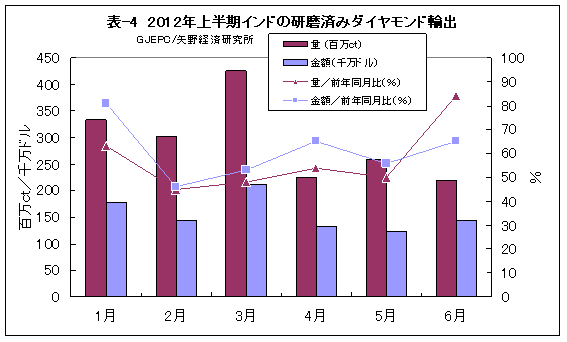

国別に見ると、輸入量シェアの72%を占めるインドからの輸入が前年比で7.7%減少しているコトが大きい。しかしインドの研磨済みダイヤモンド輸出は前年割れが続いてでおり(表4)、日本への減少幅はむしろ少ないほうだ。

では日本の輸入量の落ち込みは海外相場高だけのせいなのだろうか。それとも、宝飾小売市場が縮小して、生産数が落ち込んでいるからだろうか。

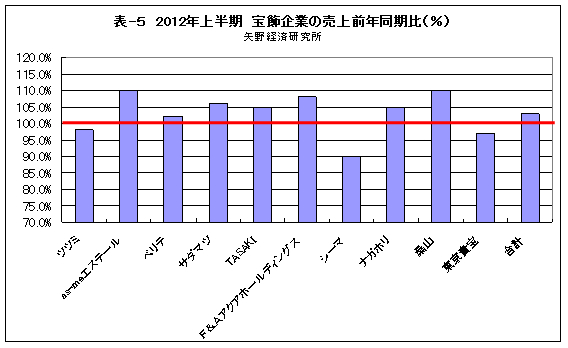

宝飾素材が加工されて店頭に並ぶのは、約3ヵ月後といわれる。宝飾品関連上場企業の3月~5月(表5)の売上前年比を見てみると、大半の企業はプラスでトータルでも前年比103%と、まずまずの業績を残している。

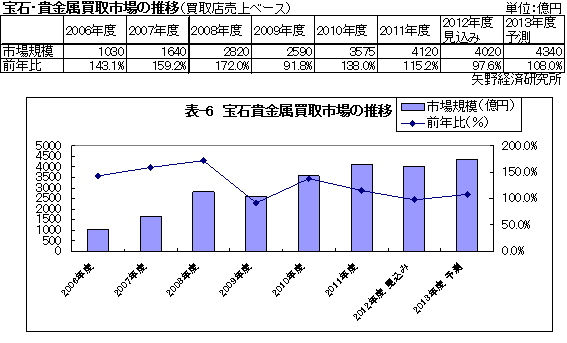

宝飾素材の輸入量と宝飾品販売のギャップの原因の1つとして、素材のリサイクルやりユースジュエリーの増加が考えられる。昨年は貴金属価格の高騰で買取ブームが起こり、中古ジュエリーがリサイクルパイプラインに溢れた。(表6)

その結果、溶解して再精錬された貴金属地金が増加して、貴金属地金の輸入が減少。これは現在も継続している。またジュエリーから外されたダイヤモンドは、大粒・高品質な石は海外に転売され、残りはリカットなどを経て国内需要に回った。ただ再利用できる石は限られているために、リサイクルダイヤの在庫が底をつき始めて、4月過ぎからダイヤモンド輸入が増加していると思われる。

なお、買取市場のうちリサイクルジュエリーとして再流通するのは消費者からの買取品ばかりではなく、メーカー卸からの新中古品も含まれる。

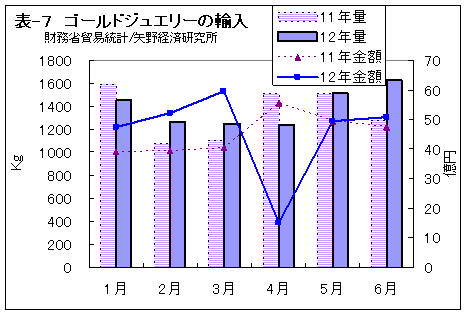

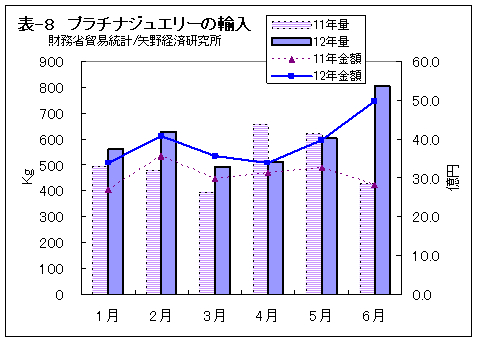

宝飾素材に比べて、ゴールドジュエリーやプラチナジュエリーは増加しているが、特に金よりも価格が下がったプラチナジュエリーの増加が著しい。(表7)(表8)

ゴールドジュエリーは、イタリア、フランス、アメリカの3カ国で、量・金額とも6割のシェアを占めている。2000年にはイタリア36.2%、フランス9.4%だった輸入量のシェアが、現時点では23.8%対23.7%と拮抗している。

欧州危機と不良債権の増加にあえぐ金融機関の締め付けで、イタリアのジュエリーメーカーは融資を引き上げられて苦しんでいる。

金と比べて割安感の出たプラチナジュエリーは、量・金額ともに著しい増加傾向を示している。アメリカ、フランスで量・金額とも6割のシェアを占めており、ブランドのブライダル需要が増えていることがうかがえる。なおスイスからの輸入は、量的な面で3割を占めているものの、平均グラム単価が1355円で半製品またはスクラップ関連の輸入と思われる。

輸入ジュエリーの増加が意味するのは、国内メーカー生産が停滞する隙を突いて、インポートブランドが依然としてシェアを拡大しているためと思われる。

宝飾品素材の全般的な上昇に加えて、国内では4月から一部のジュエリーパーツが値上げされている。貴金属価格がやや落ち着いているものの、2012年後半の小売店頭はじりじりと値上げ圧力にさらされると思われる。