8月31日、ジュエリーメーカー大手の桑山の資産管理を行っている有限会社山洋が、桑山に対して完全子会社を目的に株式公開買い付け(TOB)の実施を発表した。

桑山貴洋社長、桑山征洋会長ら現経営陣による公開買い付け(MBO)となる。これによって桑山はジャスダック上場廃止となる。

MBOの理由は、国内の宝飾品市場の縮小の中、短期的な業績変動に過度に左右されることなく、中長期的な視点で機動的かつ柔軟な意思決定を可能とする経営体制のもと、新規事業を行うためには株式の非公開化が望ましいと判断したもの。

買付価格は1株790円で、TOB公表前日の終値に対して28.08%のプレミアムを加えた。買付総額は52億9500万円。

買い付け予定数は670万3508株、買い付け予定数の下限は335万1300株で、買付期間は2018年9月3日~10月17日。

9月3日の株価はストップ高の気配を示し、4日以降9月13日現在の株価は787円となっている。

〔解説〕(要約。太字は弊社)

桑山の「MBO の実施及び応募の推奨に関するお知らせ」によると、

当社グループは、当社並びに子会社 14 社(連結子会社9社、非連結子会社5社)及び持分法非適用関連会社1社の合計 16 社で構成されている。

当社が製造する貴金属チェーンは日本市場において約 30%~33%のシェアを有し、現在においても当社グループの根幹的事業である。

貴金属チェーンの次に、鋳造製品、鍛造製品と商品バリュエーションを拡充し、その業容を拡大してきた。

主要マーケットである国内宝飾品の市場規模は、昭和 61 年から平成3年まで続いたいわゆるバブル景気の時代では約3兆円を超えていたが、その後、急激な景気後退や株価・不動産価格等の資産価格の下落の影響を受け、贅沢品とされるジュエリーの需要は大幅に冷え込み、市場規模は縮小した。

アベノミクスによる景気浮揚策により、低迷していた株価・不動産価格等の資産価格が上昇傾向にあり、景気回復感が高まりを見せる中で、平成 31 年に予定されている消費税率引き上げ前の駆け込み需要や平成 32 年の東京オリンピック・パラリンピックにおけるインバウンド(訪日外国人客)需要や国内需要が期待されるが、一時的な需要であり今後大きく伸長することは難しいと予測する。

また、海外市場においては、高所得者層の著しい増加や所得水準の持続的上昇が続く中国をはじめとするアジア新興国では、魅力的なマーケットが存在するが、昨今の米国を中心とする通商問題を発端とした、世界的な経済の先行きの不確実性や、金融資本市場の変動等による景気下振れリスクが懸念される。

仮に、国内経済情勢の急激な変化により、主要マーケットである国内の宝飾品需要が急速に縮小した場合や、成長が期待される中国をはじめとするアジア新興国において宝飾品の製造・販売に関する規制が強化され、製造・販売に影響が出た場合は、当社の業績は急速に悪化し、企業価値が毀損される可能性も否定できず、当社株式の株価に悪影響を及ぼ

す等の不利益を当社の株主の皆様に与える可能性があるものと考えるに至った。

す。

そのため、公開買付者としては、安定的かつ継続的に当社の企業価値を向上させるためには、上記の環境変化に伴う短期的な業績変動に過度に捉われることなく、中長期的な視点に立った上で機動的かつ柔軟な意思決定を可能とする経営体制を構築し、当社が一丸となって事業の拡大と経営基盤の強化を推進することが必要であると考えるに至った。

公開買付者は、本取引により、当社を非公開化し、迅速な意思決定かつ機動的に事業を再構築できる経営体制を構築し、上場企業である当社において求められる短期的な利益確保を重視する既存の戦略を推進するのではなく、中長期的な成長を阻害するあらゆる要因を検証し直し、新たな戦略を採用・推進することが必要と考えている。

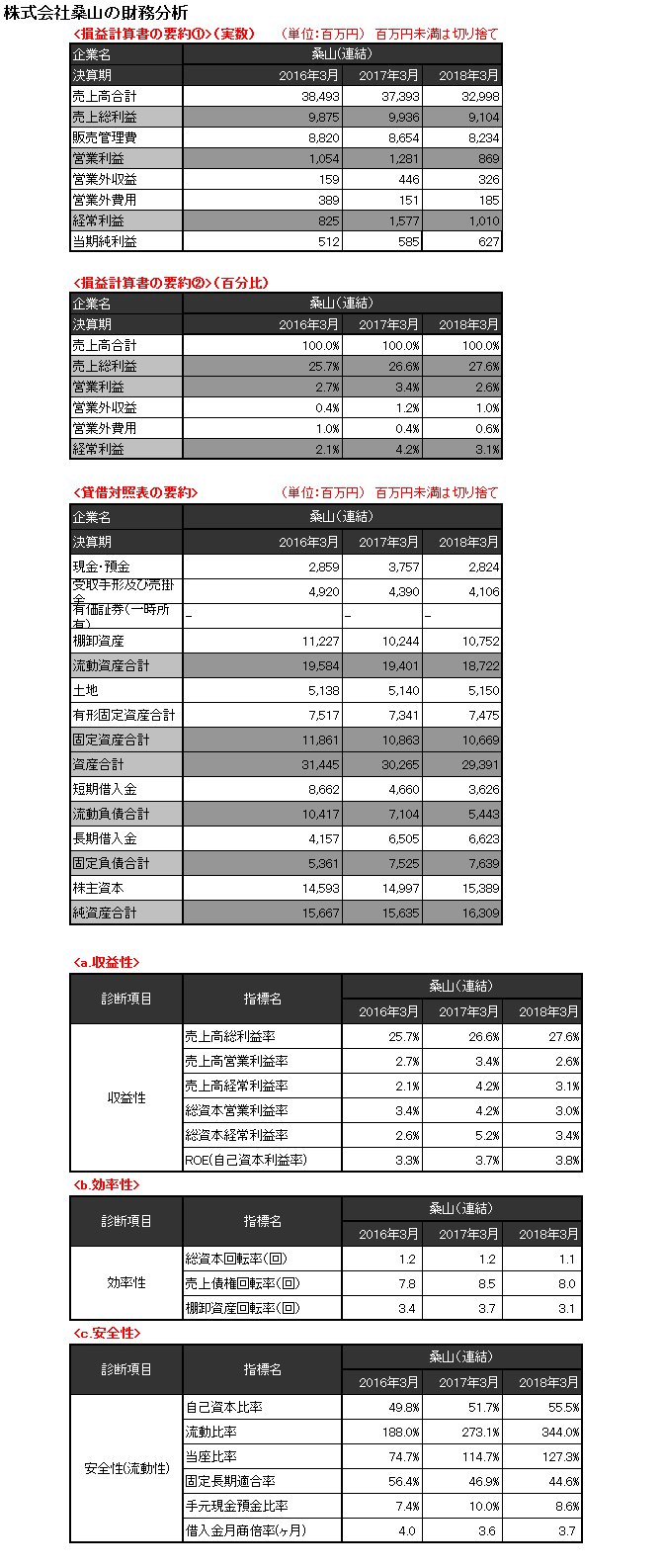

すなわち、既存の事業基盤を安定的な成長の原資とする一方で、適切にリスクをコントロールしながら新規事業への投資にも積極的に着手し、過去5年間において平均して 3.3%という低位にとどまっている利益率の改善、並びに既存の設備や技術といったリソースの活用による資産効率及びサービス向上を高めるべく、既存事業のポートフォリオ拡大を目標として、具体的に主に次のような施策を実施することにより、当社の新たな収益基盤の確立を図ることを考えている。

(ⅰ)新規成長分野へのスピード感ある事業展開

公開買付者は、少子高齢化の進展や持続的な人口減少という環境下では、今後主要マーケットである国内の宝飾品市場は大きな伸びは期待できないと考えているとのことだが、地金の買取ビジネスや宝飾品リサイクルビジネスにおいては、国内消費者による過去からの宝飾品の購入蓄積は厚く、家庭等に潜在する宝飾品を含めれば、極めて魅力的なマーケットが存在しており、地金の買取ビジネスや宝飾品リサイクルビジネスは今後も有望な事業分野だと考えている。

当社においては、従前、このマーケットへの参入を検討していたが、上場会社であるために短期的な業績や利益を重視せざるを得ず、既存事業への投資が先行し、その黎明期において将来の成長を見込み、買取拠点の組織化、買取ビジネスに必要な人材育成、真贋機等の設備投資、地金等の価格変動リスクをヘッジする仕組みの構築、新たな販売ルートの開拓といった、大胆な経営資源の投入ができなかった。

公開買付者としては、当社の中長期的な企業価値を向上させるためには、今後も拡大が見込まれる地金の買取ビジネスや宝飾品リサイクルビジネスに加え、新規成長分野である宝飾品のリペア及び修理等の分野も含めて、総合ジュエリーメーカーとして蓄積した物づくりのノウハウを活用し、新規成長分野へのスピード感ある事業展開が可能であると考えている。

(ⅱ)新しい領域への進出

当社はジュエリーの製造を事業の起源とし、現状では卸売までを展開しておりますが、消費者への直接販売は行っておらず、消費者への直接販売の際に重要なキーとなる、ブランド力に関しては課題があった。

一方、昨今ではEコマースや通信販売の拡大により、製造から卸売や小売を介さずに、直接消費者へという新しい販売チャネルが確立されてきた。

消費者と製造者の距離が急速に縮まっていく中、公開買付者としては、現状の製造卸にとどまることなく、独自のブランドを持ちEコマースや通信販売等により、直接消費者への販売を行なうことも重要な選択肢として考えている。

なお、独自のブランドを立ち上げ、消費者に浸透させるためには、ブランド構築に向けた消費者向けプロモーションや広告活動といった多額の先行投資が必要となり、それにより当社の収益が短期的に落ち込む可能性がある。

しかし、独自のブランドで直接消費者と接することによって、消費者ニーズの変化を直に製造へフィードバック可能な体制を構築することが可能となり、消費者ニーズを反映した、より魅力的でより良い製品作りに活かせるとともに、商流を変えることにより、低水準にとどまっている当社の利益率の改善につなげることができると考えている。

また、公開買付者は、当社のダイヤモンドを素材とした宝飾品市場において、天然ダイヤモンドとの価格差や海外での合成ダイヤモンドの取り扱いの広がりによって、合成ダイヤモンドを素材とした製品は宝飾品市場において無視し得ない存在になりつつあると考えている。

当社におけるダイヤ関連宝飾事業においては、天然ダイヤモンドとの厳格な分別管理の必要性等から現状までは、天然ダイヤモンドしか取り扱っていないが、公開買付者としては、当社はジュエリーの製造会社であり、製品に使用する材料として合成ダイヤモンド等の新素材を取り入れた新しい製品を提供することにより、消費者への新しい価値訴求につながっていくと考えている。

(ⅲ)3D構造解析技術、精密製造技術、自動判別検査技術への中長期的な投資と他分野への応用

当社は、現在、ジュエリーを製造するにあたり、3D構造解析技術を用いて完成品の製品強度や重量、容積、最適鋳造方法等の解析を行っている。この解析はサンプル製品を製作する前に強度や重量を推定でき、最適な鋳造方法等を導き出すことで、製造期間を短縮し製造効率を画期的に向上させた。

また、製品の製作に際しては、高性能な多機能旋盤等を用いて微細な貴金属加工を行なっている。検査においても自動判別検査機を使った検査を一部実施しており、将来的にはAIの活用や製造機械のIoT(Internet of Things)の整備により、製造現場の自動化を進め生産性向上につなげていくことを計画している。

当社の先端的な技術への取り組みは、緒についたばかりだが、公開買付者としては、上述のとおり今後大きな成長が期待できない国内宝飾品市場において、ジュエリーの効率的な製造による利益率の改善を図るだけではなく、市場規模の拡大が予想される医療器具等の他分野へ応用することも模索し、ジュエリーメーカーとしての枠を超えた新しいビジネスモデルの構築が必要であると考えている。

さらに、上記の施策にある新規事業への投資は、従来のビジネスモデルと異なることから、多額の初期投資が必要となり、短期的には利益水準の低下やキャッシュ・フローの悪化を

もたらすリスクがある。公開買付者としては、当社が上場を維持したままこれらの各施策を実行した場合には、当社の株主の皆様に対して多大なる悪影響を与えてしまうおそれがあり、他方、かかるリスクを最小限に抑えるために、かかる施策を縮小し、先延ばしにすることは、当社の長期的な競争力・収益力を弱めることにつながる可能性があると考えている。

また、公開買付者は、当社における株式の上場を維持するために必要な費用(有価証券報告書等の継続的な情報開示に要する費用、株主総会の運営や株主名簿管理人への事務委託に要する費用等)は増加していることから、株式の上場を維持するために必要なコストが当社の経営上のさらなる負担となる可能性があると考えている。

当社は、平成7年の日本証券業協会への店頭登録以来、知名度の向上による優れた人材の確保、社会的な信用力の向上等、上場企業として様々なメリットを享受してきたものの、通常の営業活動を行うために必要な資金が確保できている現在の財務状況等から、当面はエクイティ・ファイナンスの活用による大規模な資金調達の必要性は見込まれず、今後も継続して株式の上場を維持することの意義を見出しにくい状況にあると考えている。

このような状況下で、当社としては、短期的には利益水準の低下を招くリスクを認識しながらも、中長期的な視点から新たな戦略を推進するためには、マネジメント・バイアウト(MBO)により株主と経営者が一体となって、迅速かつ果敢に意思決定できる経営体制を構築することが必要であると考えており、加えて、株式の非公開化を行った場合には、増加を続けていた上場維持コストを削減することができ、経営資源のさらなる有効活用を図ることも可能になると考えている。